文 | 新浪财经 刘丽丽

“光伏茅”隆基绿能陷入多事之秋。

有消息称,隆基绿能在马来西亚的组件厂本周开始逐步关停。上周早些时候,隆基越南电池片工厂的五条产线也已全部停工。“光伏企业再也不能绕道东南亚出海了”,一位业内人士感慨,这些海外工厂大部分投产没几年,投资根本没有收回来,钱就这样打了水漂。

在行业里各种减产、停产、放假、裁员的传闻中,近日还有前员工爆料称,隆基绿能子公司发通知让员工选择是拿赔偿走人,还是拿底薪待岗或者轮休上班。对此,隆基绿能回应,将依法保障员工合法权益,后续适时调整排产。

隆基的股价已经从2021年的最高点73.2元,跌至如今的18.2元,跌幅高达75%。但它所面临的困境,只是目前很多光伏企业困境的冰山一角。

四大组件厂中净亏损最多

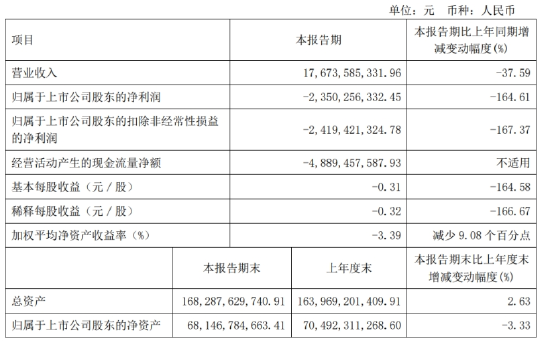

隆基绿能今年一季度的财务数据有点惨烈,营业收入同比下降37.59%,归属于上市公司股东的净利润同比下降164.61%,归属于上市公司股东的扣非净利润同比下降167.37%,一季度亏损约23.5亿元,成为晶科能源、晶澳科技、天合光能等四大组件厂中净亏损最多的企业。

关于主要财务指标下滑的原因,隆基绿能表示,主要是因为组件和硅片的价格下降,联营企业投资收益下降,存货等资产减值增加。

和一季报同时发布的计提资产减值准备的显示,隆基绿能今年一季度对有减值迹象的资产进行了减值测试,拟计提减值准备281,390.04万元,主要包括存货因主要产品价格继续下降而计提跌价准备264,925.37万元,合同资产计提减值准备1,266.42万元,固定资产等长期资产计提减值准备15,198.25万元。

出现这种情况的主要原因,是光伏“降价潮”仍在延续,以主材为首的产业链价格进一步走低。

数据显示,截至5月底,硅料、硅片较年初已跌去近四成,电池、组件跌幅也有20%;与去年一季度的高点相比,硅料、硅片跌超80%,电池片跌超60%,组件价格也已折半。“跌跌不休”的价格让企业经营压力持续增大,对财务数据造成了沉重打击。

隆基绿能2023年的财务数据变化也体现了这样的逻辑。隆基绿能2023年1-3季度归属于上市公司股东的净利润分别是36亿、55亿、25亿,2023年4季度的营业收入超过了353亿,但4季度归属于上市公司股东的净利润突然变成-9.4亿。

有投资者质疑这一现象的原因,隆基绿能董事、财务负责人刘学文表示,2023年4季度净利润亏损主要是因为组件、硅片市价下跌计提了存货跌价准备以及计提了机器设备减值。

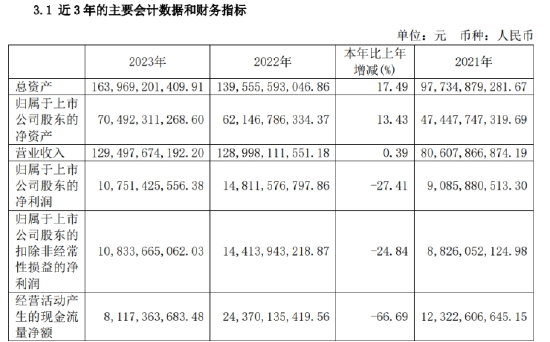

2023年的归属于上市公司股东净利润下降了27.41%,归属于上市公司股东的扣非净利润下降24.82%。有投资者在业绩说明会上询问隆基绿能如何应对目前形势,在提高营收盈利方面有哪些措施。隆基绿能董事、总经理李振国回应称,一方面,会积极拓展市场,并持续推动新的BC产品迭代和量产,加快资金周转;另一方面,将持续推进组织变革,降本控费,实现公司成本的节约。

虽然同行们日子都不好过,但依然有投资者对隆基绿能今年的表现表示了失望,认为在过去两个季度的价格战中,隆基的现金损失速度过快,在价格战中表现不佳,“友商在Q1甚至略有盈利”。

从东南亚转战美国本土

关停东南亚区的海外工厂,隆基不是第一个,也不会是最后一个。

自2012年美国对中国光伏产业发起“双反”调查以来,中国光伏企业找到的办法就是去东南亚开设组件和电池厂,把硅片运到东南亚工厂,再在东南亚加工成组件出口至美国,这样就规避了“双反”限制。所以,中国企业在东南亚地区生产的光伏产品,近半数最终会流向美国市场。

但情况突然发生了变化。近日美国白宫宣布,自2022年6月开始的马来西亚、越南、泰国和柬埔寨进口双面太阳能板免税政策,将于今年6月6日到期后结束。这就意味着,来自这四个国家的双玻组件将被重新征收进口关税。

据统计,我国企业在东南亚地区的电池、组件产能均超过50GW(该区域大部分电池产线是中企建设,近六成组件是中企建设),还拥有26GW硅片产能。隆基绿能、天合光能、晶科能源、晶澳科技、阿特斯等主材头部企业均在东南亚配置有1个以上的生产基地。

像很多光伏企业一样,隆基曾经对海外工厂寄予厚望。马来西亚是隆基出海布局的第一站。2016年,隆基绿能开始在砂拉越州的古晋和民都鲁进行光伏硅棒、硅片、电池片与组件制造。截至去年10月中旬,隆基在砂拉越州累计投资约83亿元。位于马来西亚雪兰莪州双文丹的组件厂去年10月17日投产,耗资18亿林吉特(约合人民币28亿元),两期全部建成后合计产能8.8GW,其中一期2.8GW逐步投产。

没想到,形势突然变化,东南亚工厂的意义大打折扣。对此,隆基绿能总经理李振国表示,随着美国有关政策的实施,东南亚产品销往美国会受到一定影响,后续将以美国组件工厂的产品在其本土销售为主。

“公司美国5GW组建合资工厂于2024年第一季度投产,目前已经实现了产品出货”,隆基绿能方面公开表示,海外市场在光伏发电经济性的驱动下将保持持续增长,因此2024年将坚持国内国外市场双线并举策略。

可以推测,尽快理顺刚投产的美国工厂,是隆基接下来一段时间的重点工作。

这家美国工厂有两个特点值得关注。一个是该组件工厂是美国最大的私营可再生能源开发商Invenergy和隆基绿能合资兴建的,总投资6亿美元,年产能5GW,单GW组件产能投资1.2亿美元,而其他中国光伏企业在美建厂平均每GW投资是3300万-5000万美元。另一个是该工厂技术路线的选择,目前主要为PERC产品,而不是HPBC。

隆基绿能总经理李振国曾经表示,随着光伏技术的迭代加速,预计PERC产能将逐步退出市场,因此预计公司2024年组件出货量以HPBC、TOPCon新型技术为主。但为什么在美国工厂采用要退出市场的技术路线呢?

李振国对此的解释是,美国合资工厂的产能为组件,组件产线具备多种电池技术的兼容性,目前供应产品根据客户需求安排生产,除了PERC产品,也能供应新型技术产品。

不管是什么技术路线,赚钱是王道。据消息人士透露,因为在当地难以招到合适的人,为了加快美国工厂达产速度,包括隆基绿能在内的多家国内光伏企业,已号召员工去办美国签证,办好后去美国工厂支援,有的还给出了高额补贴和薪资激励。但美国工厂成为隆基绿能新的业绩支撑点还需要时间。