文 | 新浪财经 徐苑蕾

曾给《武则天》中刘晓庆化妆的毛戈平不仅是一个资深化妆师。他在2000年创立毛戈平化妆品股份有限公司(以下简称“毛戈平”),在2016年12月首次披露了招股书,希望成为“A股国内彩妆第一股”。

7年来,或由于监管部门对个人IP证券化一直以来的顾虑,毛戈平三次递交招股书均无功而返,最终在今年1月撤回了A股IPO申请。3个月后,毛戈平卷土重来,资本之路挺进香港,于近日向港交所递交招股书。

根据最新招股书,毛戈平个人IP依赖症的问题始终难解,以毛戈平名字命名“MAOGEPING”是公司的核心品牌,2021年—2023年产品销售收入占比分别高达96.6%、98.4%和99%。值得一提的是,毛戈平还是一家典型的家族企业,9个董事席位中5个是“自己人”。

营销费高企,招股书数据“变脸”

近日,国货美妆毛戈平向港交所递交招股书,拟主板挂牌上市,中金公司担任独家保荐人。

毛戈平成立于2000年,目前旗下拥有“MAOGEPING”“至爱终生”两大品牌。在招股书中,公司方面称,按2022年零售额计算,MAOGEPING品牌是中国市场十五大高端美妆品牌中唯一的国货美妆品牌。

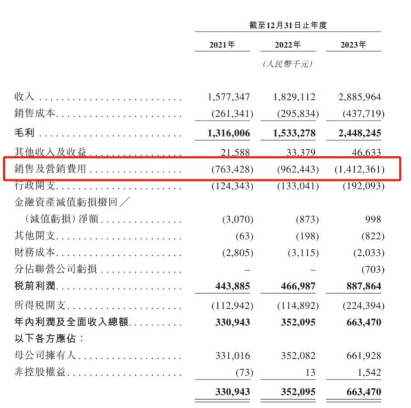

毛戈平超过九成的营收来自彩妆和护肤产品的销售。2021—2023年,毛戈平营收分别为15.77亿元、18.29亿元和28.86亿元,净利润分别为3.31亿元、3.52亿元和6.64亿元。不难发现,2023年,毛戈平整体业绩大幅提升,净利润几近翻倍。

不过值得注意的是,在2021年和2022年的业绩数据上,毛戈平的港股招股书与2023年3月提交的A股招股书略有出入。根据A股招股书,2021年和2022年,毛戈平的营收为14.31亿元和16.82亿元,净利润为3.27亿元和3.49亿元。

2021—2023年,毛戈平的毛利率分别为83.4%、83.8%和84.8%,净利润率分别为21%、19.2%和23%。从成本结构来看,销售和营销费用占了大头,甚至达到同期销售成本的3倍以上。

报告期各期,公司销售及营销费用分别达到7.63亿元、9.62亿元和14.12亿元,占营收比例48.4%、52.6%和48.9%,而各期对应的销售成本则分别为2.61亿元、2.96亿元和4.38亿元。

折戟A股,个人IP依赖症难解

实际上,毛戈平的上市之路已经长跑多年,今年1月,毛戈平在A股的IPO才正式按下终止键。根据上交所官网资料,因毛戈平撤回发行上市申请,根据有关规定,上交所终止其主板上市的审核。

毛戈平首次向证监会提交招股书是在2016年12月,公司成为首个冲击A股主板上市的彩妆企业。然而2017年,毛戈平突遭IPO终止审查,上市计划被迫搁浅。

2021年毛戈平IPO卷土重来,并且在10月终于首发过会,但过会后却迟迟拿不到发行批文,上市之路再度按下暂停键。

2023年3月,全面注册制实施,毛戈平IPO平移至上交所审核,并更新招股书。本以为IPO申请迎来转机,但没想到的是,毛戈平获受理后迟迟未进入问询环节,成为为数不多的首轮问询都没有收到的在会项目。

一位机构人士认为,毛戈平在A股IPO的多次折戟,或与该公司过度依赖毛戈平个人IP有关。2019年,上市公司全通教育拟与吴晓波旗下巴九灵公进行重组,随即深交所火速发函,针对吴晓波个人IP证券化的问题提出了一系列质疑。

从毛戈平的营收结构来看,以毛戈平名字命名的“MAOGEPING”是公司的核心品牌,最新招股书数据显示,该品牌贡献了绝大部分公司收入,2021年—2023年产品销售收入占比分别高达96.6%、98.4%和99%。

公司在A股招股书中也曾指出过风险,“因核心产品品牌以创始人毛戈平的名字命名,若毛戈平个人存在不当行为,可能将侵害公司品牌形象,从而对公司的正常经营产生不利影响。”

值得一提的是,毛戈平还是一家典型的家族企业。最新招股书显示,董事会席位比此前减少了2个至9个,但其中5个依然是“自己人”。

根据毛戈平A股招股书资料,创始人毛戈平及其配偶汪立群为实际控制人,连同毛戈平的姐姐毛霓萍、毛慧萍和汪立群的弟弟汪立华,合计控制公司81.88%的股份。